Banco Santander esconde mediante cláusulas de silencio a miles de afectados por sus productos tóxicos

Al menos 129.000 ahorradores invirtieron en productos complejos del banco en 2007 que les han llevado a perder más de la mitad de la inversión

En los documentos de compra de los inversores se acreditan fechas previas a que el folleto del producto fuera inscrito en la CNMV, una práctica ilegal

La entidad ha negociado de forma individual con los afectados incluyendo cláusulas de confidencialidad que prohíben hablar del caso

Las preferentes comercializadas por las Cajas de Ahorros se han convertido en un drama financiero cotidiano para los españoles. Pero lo que no se conoce tanto es que hubo otros productos que también hicieron un roto en las finanzas de, nada menos, 129.000 inversores. Se trata de Valores Santander, un complicadísimo vehículo financiero estructurado -que en la crisis se popularizaron como tóxicos- con bonos obligatoriamente convertibles en acciones, que la entidad presidida por Emilio Botín emitió en octubre de 2007 para captar 7.000 millones de euros y sufragar así la compra del banco holandés ABN Amro.

"El motivo por el que apenas nadie habla de esta estafa es porque Banco Santander ha hecho todo lo posible por acallar a los afectados", explica Juan Manuel Brun, abogado deAntonio González, uno de los españoles sin formación financiera que suscribió el complicado producto. González es uno de los clientes que alegan haber perdido más dinero en este producto del banco cántabro, en el que inviritió un millón de euros. Su cruzada ha sido reflejada por el Financial Timespero en España, apenas se ha dado a conocer salvo en medios como el digital El Faradio.

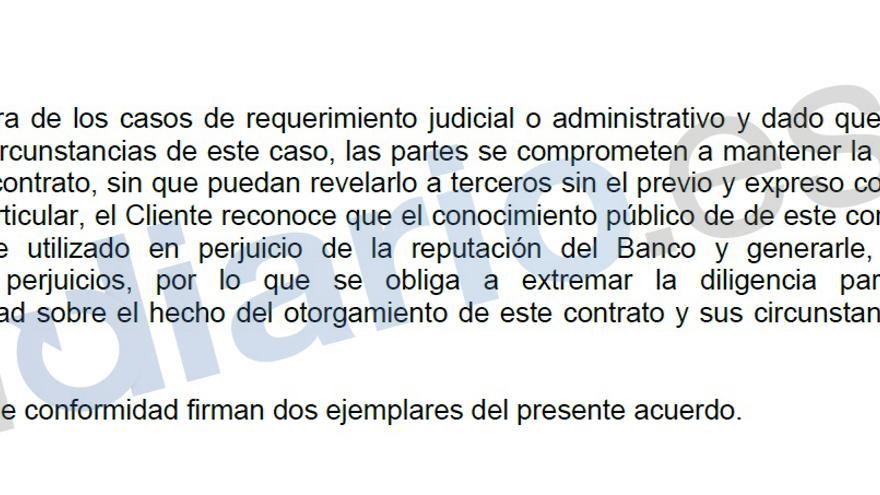

El banco está resolviendo las reclamaciones de forma personalizada y cuando se llega a una solución se suscribe siempre con una cláusula de confidencialidad (ver imagen arriba). A pesar de esas cláusulas de confidencialidad, los acuerdos son conocidos por profesionales de todas las zonas geográficas españolas, como ha podido comprobar eldiario.es. "El banco ha intentado evitar que esas compensaciones sean públicas, porque como pone en el contrato afectaría a su imagen y también porque Valores Santander vendió 7.000 millones de euros. Es mucha cantidad para resarcir si todos los afectados se lo demandan", asegura un abogado conocedor de esos acuerdos. Desde el Banco Santander aseguran que "estudian, analizan y llegan a acuerdos" con quienes presentan las reclamaciones y que se firman contratos "estándar" que incluyen estas cláusulas como algo habitual en el sector.

Y, es que, cuando en octubre de 2012 venció la fecha de conversión obligatoria de los valores se atisbaba una avalancha de demandas. Sin embargo, se interpusieron apenas unos centenares. En aquel momento, cuando la mayoría de los afectados comprobó que había perdido más de la mitad de su inversión hubo, sobre todo a través de las redes sociales, varios intentos de agrupación para enfrentarse de manera conjunta al banco. "Los más potentes, los que habían reunido más pruebas, fueron neutralizados", explica Brun.

Banco Santander les puso sobre la mesa un contrato como el que ha tenido acceso eldiario.es para saldar económicamente sus protestas y también silenciarlo con una cláusula de confidencialidad que prohibía hablar de él y que hoy mantiene alejados del tema a unos cuantos despachos de abogados españoles.

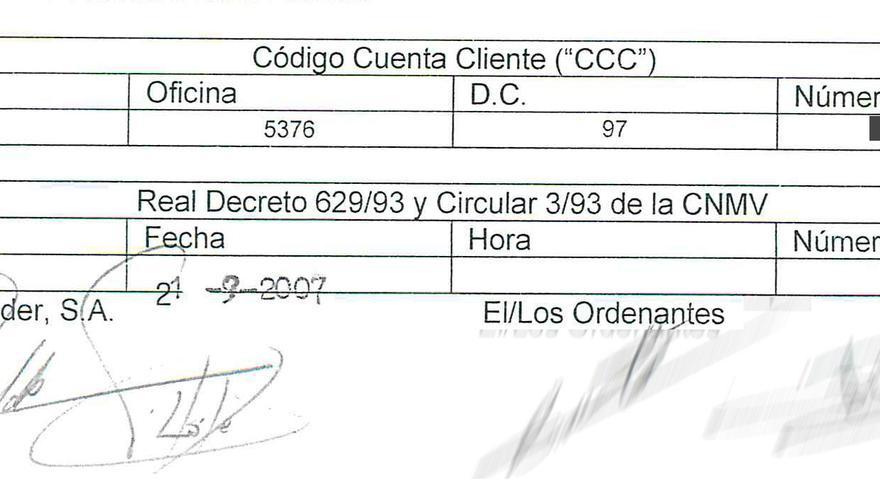

A pesar de ello, esa estrategia falló. "Lo que querían evitar era que se supiera que algunos de los contratos se firmaron antes incluso de que el folleto del producto estuviera inscrito en la Comisión Nacional del Mercado de Valores", explica Mur. Este supuesto es la primera base que delataría la mala comercialización del producto. El banco se ha defendido en los tribunales alegando que las fechas que aparecen en los documentos oficiales marcan la "reserva" del producto. Algo que no contempla la ley. Pese a que el conflicto no ha salido prácticamente en los medios, es un secreto a voces entre los profesionales del derecho.

Santander ha optado por forjar soluciones personalizadas, negociando individualmente, y aparentemente sin los mismos criterios, con los afectados. Esto ha fragmentado la respuesta y ha sido el detonante de que algunos se atrevan a hablar. "Algunos recuperaron sólo la inversión inicial; otros, todos los intereses; otros, sólo una parte", explica un letrado especializado en el caso.

Tampoco se ofreció un acuerdo a todos. Por ejemplo, no lo recibieron los afectados agrupados en la asociación Adicae, cuya demanda colectiva incluso fue desestimada, según ha explicado Fernando Herrero, director de comunicación de la organización, y están en marcha los juicios personalizados. "Nosotros incluso hemos manifestado al banco nuestra disponibilidad a arreglar el problema de forma conjunta, pero no hemos recibido ninguna respuesta", asegura. Un trato muy diferente al que han recibido otros abogados que agruparon a afectados.

Atrapados por la caída del precio de la acción

Lo que se vendió en octubre de 2007, cuando ya había estallado la crisis en EEUU, eran unas obligaciones convertibles en acciones. El atractivo gancho publicitario del momento era que abonaban un 7,3% de interés. Aunque en el folleto de emisión se especificaba que ese interés estaba vigente sólo durante el primer año, a partir del segundo descendía al 2,5% más el euríbor.

Además, se estipulaba el canje de esos bonos por acciones, algo que, como muy tarde, debería hacerse en octubre de 2012 a un precio fijo de 16,5 euros la acción. En aquel momento, la acción cotizaba a 14 euros. Todo hubiera salido perfecto si las acciones de Banco Santander hubieran subido. Pero con la crisis mordiendo los talones a la Bolsa, lo que ocurrió fue todo lo contrario, el precio se desplomó.

Este es el anuncio de televisión con el que se vendió esta inversión:

Cuando en octubre de 2012, los propietarios de Valores Santander se vieron obligados a pagar 16 euros por unas acciones que apenas llegaban a los 6 euros de cotización saltaron todas las alarmas: con el cambio perdían el 55% de su inversión (un 32% si se descontaban los intereses cobrados).

"Como ocurrió con las preferentes, los afectados pensaban que tenían un depósito y se encontraron con que habían perdido la mitad de su inversión", explica la abogada Celia Rimada. Y también en este caso, el perfil de los suscriptores estaba muy lejos de ser el de inversores de riesgo. Al contrario: eran jubilados, sin la formación necesaria, gente que jamás había invertido en nada que no fuera un depósito aunque la inversión mínima era de 5.000 euros y la media de 54.000. Algunos lo calificaron como " el corralito" de Banco Santander.

CONTINUA AQUI

Según los abogados consultados por eldiario.es la intención de engañar del banco era clara. La entidad utiliza un código de colores para clasificar el riesgo. El rojo identifica a aquellos donde es posible perder parte de la inversión y, por lo tanto, está prohibido vendérselos a inversores minoristas. Le sigue el amarillo, que contempla que son complicados pero permite la venta a los minoristas. Y los que no tienen ningún riesgo se etiquetan como verdes. En los documentos a los que ha tenido acceso eldiario.es se puede ver como en los contratos Valores Santander estaban clasificados como "amarillo", a pesar de que existía el riesgo de perder dinero.

El Banco Santander explica que la calificación de producto amarillo es la misma que tienen las acciones. Además, insiste en que el perfil de los clientes a los que se vendió Valores Santander era el adecuado al perfil de riesgo del producto. Aseguran que hay sentencias en favor del banco que así lo prueban.

Sin embargo, los abogados insisten. "Era imposible hacer los cálculos reales de canje en el momento de la firma porque todo estaba sujeto a múltiples variables: si se compraba o no ABN Amro, si la bolsa subía o bajaba... Por eso el producto era tan peligroso. Y eso no se lo advertían a los afectados cuando se lo vendieron", explica Rimada.

Más irregularidades

En su momento, Banco Santander se había jactado en la prensa del éxito de la emisión de Valores Santander, presumiendo de que en apenas dos semanas había suscrito los 7.000 millones de euros emitidos. "Eso era imposible. Lo que habían hecho era venderlo antes de que fuera aprobado por la CNMV. A nosotros nos lo colaron mientras estábamos de vacaciones y ni siquiera firmamos", explica un afectado que prefiere no identificarse. Asegura que en la intranet de Banco Santander figura una orden de compra del producto a su nombre en una fecha en la que estaban en pleno crucero.

Es decir, el sistema informático de Banco Santander tiene recogidas órdenes de compra fechadas entre el 6 y el 14 de septiembre, cuando el folleto que autorizaba su comercialización no se inscribió en la CNMV hasta el 19 de ese mes. E incluso, como ha recogido el diario digital cántabro El Faradio, existe una circular interna del banco explicando a los empleados la necesaria modificación de la fechas en los documentos. Algunos no tuvieron ningún reparo en hacerlo con una burda capa de 'Tipp-ex' para sobreescribir con una vieja máquina de escribir, como ha podido comprobar eldiario.es en los documentos a los que ha tenido acceso.

Casos como estos comenzaron a detectarse como setas entre los afectados. Conscientes del riesgo y el peligro reputacional que esto acarrearía, el Banco Santander decidió negociar. "El Santander intentó acallar el problema de las fechas. Pero a pesar de las cláusulas de confidencialidad todos los abogados sabemos lo que les han ofrecido otros clientes y a otros abogados", explica Mur. Él reconoce que aunque han iniciado negociaciones, su cliente no ha recibido nada por escrito, pero también advierte de que dada la peculiaridad del caso de Antonio González, quien tras pegar un pelotazo inmobiliario invirtió más de un millón de euros en Valores Santander, no está dispuesto a renunciar a los intereses que podría haber deparado ese dinero durante cinco años, al menos, en un depósito.

La explicación que Banco Santander ofrece en los juzgados es que no se trataba de contratos sino de reservas y por eso la fecha es anterior. La CNMV, en línea con su habitual opacidad, ha declinado hacer declaraciones sobre este tema esgrimiendo que los temas de supervisión son confidenciales. Los abogados defensores insisten en que la ley vigente en 2007, el RD 629/1993, no recoge esa posibilidad. "En contra de lo que sucede con las preferentes este producto es un gran desconocido para los jueces. No lo entienden y no saben muy bien qué hacer. Eso, unido a los acuerdos que el banco ofrece antes de las sentencias, es lo que explica que las condenas no sean tan abundantes como en las preferentes", explica Celia Rimada.

No hay comentarios:

Publicar un comentario