![no-debemos-no-pagamos[1]](http://ataquealpoder.files.wordpress.com/2013/06/no-debemos-no-pagamos1.jpg?w=300&h=150)

Nadie dice la verdad, la banca española está prácticamente en quiebra. El agujero de los bancos parece insondable y oculta, tras unos mentirosos balances contables, la situación real: una insolvencia escandalosa que asustaría al más pintado. Algo tendrá que ver la cotización bursátil de los bancos que esta por los suelos. Para llegar a esta fatal situación se cometieron todos los errores posibles.

El objetivo de los bancos y cajas españolas fue la expansión a toda costa tratando de ser más grande que sus competidores lo que provocó el descontrol y la burbuja financiera. Fueron a por todas, una vez que vaciaron las cuentas que los depositantes se endeudaron con otros bancos y fondos de inversión extranjeros a corto plazo, a tres o cuatro años, mientras ofrecían préstamos hipotecarios a 20 o 30 años y financiación a grandes empresas que querían conquistar el mundo con dinero prestado. La loca carrera acabó en el desastre que todos conocemos con el agravante de que el país se ha quedado sin crédito arrastrando a miles de empresas al abismo.

El “agujero” de los bancos, de momento, es de 476.000 millones de euros a los que habrá que añadir la morosidad que se va por las nubes y se contiene con refinanciación para ganar tiempo. La deuda de los bancos españoles con sus homónimos extranjeros, sobre todo alemanes y franceses se sitúa entre 425.000 y 500.000 millones de euros en cédulas hipotecarias. El ciclo de otorgar hipotecas, empaquetarlas y transformadas en cédulas hipotecarias venderlas a otros bancos y vuelta a empezar acabó bruscamente: el dinero liquido acabó enterrado en tochos, pisos y casas que nadie podía comprar, naves industriales destinadas a una industria saturada de millones de problemas y de pronto se encontraron sin crédito y con poco capital social. Miles de sociedades cogidas con el píe cambiado se deslizan hacia su desaparición mientras el grifo del crédito continua cerrado ya que los bancos tratan primero su endeudamiento por lo que han dejado de cumplir el papel que tienen encomendado en el sistema financiero. ¿Cuánto tiempo va a durar esta situación? O más concretamente, ¿Cuánto deben los bancos, a cuanto asciende su “agujero”? Oficialmente no hay una cifra por lo que llevo varias semanas recabando datos por aquí y por allí en una especie de cuenta de la vieja que asciende a los mencionados 476.000 millones de euros.

Muy mal debe de estar el asunto del dinero que el Fondo de Reestructuración Ordenada Bancaria (FROB) cuando entrega la apreciada mercancía a los bancos lo hace en completo secreto.

El presidente del FROB Javier Arístegui (es también subgobernador del Banco de España)

comparece cada tres meses ante una subcomisión del Congreso, pero lo hace a puerta cerrada. El dinero sale de los fondos públicos pero la mayoría parlamentaria del Partido Popular hace que se trate en secreto ¿Qué misterio tratan de ocultar? ¿A cuanto asciende la factura que nos endosa el gobierno?

Nos traspasan una deuda que no nos corresponde y además nos ocultan su montante total que lo distribuyen por varías vía para darnos esquinazo y mentir en lo que les venga en gana. Veamos, de la mejor manera posible, la morterada que nos endiñan. La gran comilona de fondos públicos no se hace esperar y en 2009 se empieza con el aperitivo de las aportaciones realizadas por el FROB. Entre los primeros platos se sirve dinero a través del Mecanismo Europeo de Estabilidad para la recapitalización de las entidades financieras (MEDE), un dinero que el Estado debe devolver bajo el advertimiento de ser embargado. A todo esto hay que añadir los avales facilitados por el Estado a los financiadores del Mercado para garantizar su cobro. Además, se colaba en los convenios de adjudicación el Esquema de Protección de Activos (EPA) (por ejemplo el BBVA se quedaba con Unnim y se le garantiza que el Estado se hace cargo del 80% de la morosidad que pueda surgir).

![644511_444289302274122_1023938890_n[1]](http://ataquealpoder.files.wordpress.com/2013/06/644511_444289302274122_1023938890_n1.jpg?w=212&h=300)

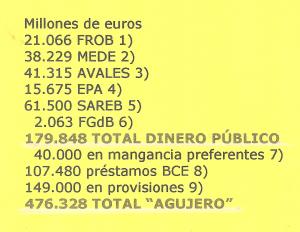

No acaba aquí la millonada entregada a los bancos, a cambio de nada, al establecer un perverso circuito en la compra de activos inmobiliarios de difícil venta y colocados en el banco malo en un despilfarro de fondos públicos. Hasta aquí podríamos sumar los diferentes conductos: 1) FROB, 2) MEDE, 3) Avales del Estado, 4) banco malo conocido por Sareb, y 5) EPA, 6) Fondo de Garantía de Depósitos, pero para determinar el “agujero” es preciso añadir el atraco 7) de las preferentes y deuda subordinada producto de la estafa a los ahorradores que no es menos de 40.000 millones de euros y también el endeudamiento 8) que han tenido los bancos con el Banco Central Europeo para salir del paso por un importe de 107.480 millones de euros. Además, a todas estas vías externas hay que añadir 149.000 millones de euros que los grandes bancos han 9) provisionado entre 2008 y 2012. Las siete primeras vías de financiación tapan, de momento, el agujero de la banca. Las dos últimas (8 y 9) son deuda privada que no afecta a los fondos públicos, pero sirve para determinar el “agujero” de la banca. El “de momento” pueden ser unas semanas o meses pero puedo anticipar que se está preparando un corralito (no se trata de ninguna invención,

hay documentos de la Unión Europea que abordan, explícitamente, que los depósitos bancarios deben de contribuir a cubrir el “agujero” de los bancos. Lo pongo entre paréntesis para no alarmar y asegurarme completamente además de publicarlos). Veamos ahora el alegre despilfarro banco por banco.

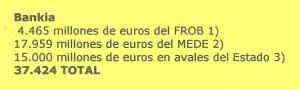

![images[1]](http://ataquealpoder.files.wordpress.com/2013/06/images11.jpg?w=150&h=54) Bankia: 37.424 millones de euros

Bankia: 37.424 millones de euros

Dios los cría y ellos se juntan, en junio de 2010

se fusionaron Caja Madrid, Bancaja, Caja Ávila, Caja Segovia, Caja Rioja, Caixa Laietana y Caja Insular de Canarias, formando Bankia. Las cajas de ahorro repletas de políticos asentados en el consejo de administración engañaron a los accionistas al darles gato por liebre y trataron de redimir sus culpas una vez que sacaron, fraudulentamente, a Bankia a Bolsa. Hoy las acciones no valen nada después que por varios conductos 1) FROB, 2) MEDE y 3) avales del Estado se merendaron

37.424 millones de euros. Miguel Blesa como presidente de Caja Madrid y Rodrigo Rato como presidente de Bankia están en la cuerda floja.

![images[2]](http://ataquealpoder.files.wordpress.com/2013/06/images2.jpg?w=150&h=150) Catalunya Banc: 17.293 millones de euros

Catalunya Banc: 17.293 millones de euros

Catalunya Banc, es el resultado de

la fusión de Caixa Catalunya, Caixa Tarragona y Caixa Manresa en diciembre de 2009. Ha tenido que ser socorrida por el 1) FROB, 2) MEDE y 3 por avales del Estado, el “agujero” es de tal dimensión que no ha encontrado a nadie que la acoja en

su seno. El Banco Santander la ronda sin acabar de decidirse. El socialista y vicepresidente Narcis Serra presidió Caixa Catalunya sin tener puñetera idea de lo que es un banco, al parecer lo suyo es tocar el piano. De momento Caixa Banc lleva engullidos

17.293 millones de euros y seguimos para bingo.

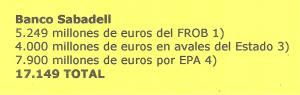

![images[1] (2)](http://ataquealpoder.files.wordpress.com/2013/06/images1-2.jpg?w=150&h=75) Banco Sabadell: 17.149 millones de euros

Banco Sabadell: 17.149 millones de euros

En diciembre de 2011

el FROB adjudicó la Caja de Ahorros del Mediterráneo (CAM) al Banco Sabadell por un euro. La CAM había sido intervenida por el FROB y había recibido 5.249 millones de euros que para asombro provenían del Fondo de Garantía de Depósitos. Además, el Estado avaló a la CAM con 4.000 millones en 2012 y, por si fuera poco,

recibió una ayuda en forma de Esquema de Protección de Activos (EPA) que cubría el 80% de las pérdidas tras provisiones, es decir, se garantizaba al Banco Sabadell la morosidad que pudiera surgir una vez adjudicada la CAM. Esta ayuda que puede llegar hasta los 7.900 millones de euros también se sustrajo del Fondo de Garantía de Depósitos que en teoría sirve para garantizar los depósitos de los clientes bancarios que a partir de esta operación el fondo se quedo sin un triste euro. En total el Banco de Sabadell le han caído del cielo

17.149 millones de euros a los que

hay que añadir un préstamo por importe de 8.000 millones de euros con el Banco Central Europeo.

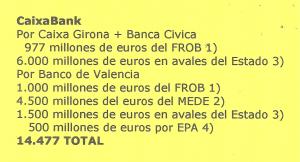

![logo3[1]](http://ataquealpoder.files.wordpress.com/2013/06/logo31.gif?w=150&h=39) Caixabank: 14.477 millones de euros

La Caixa absorbió a Caixa Girona para convertirse en Caixabank,

Caixabank: 14.477 millones de euros

La Caixa absorbió a Caixa Girona para convertirse en Caixabank, después se hizo con

Banca Cívica, la entidad resultante de la fusión de Caja Navarra, Caja Canarias, Caja Burgos, Cajasol y Caja  Guadalajara.

Guadalajara. Más tarde, en diciembre de 2012

. el FROB adjudicó a CaixaBank el Banco de Valencia, que fue intervenido por el Banco de España en 2011, y el solito se ha llevado 7.500 millones de euros, la mitad de las generosas ayudas a Caixabank que ascienden a 14.477 millones de euros. A pesar de que a Caixabank se le adjudica la etiqueta de “banca sana” (esto es mucho decir)

ha tenido que recurrir a un préstamo por importe de 18.480 millones de euros con el Banco Central Europeo. No es oro todo lo que reluce.

![images[5]](http://ataquealpoder.files.wordpress.com/2013/06/images5.jpg?w=150&h=109) Novagalicia Banco: 11.546 millones de euros

Novagalicia Banco: 11.546 millones de euros

Novagalicia Banco es el resultante de

la fusión entre Caixa Galicia y Caixanova. Esta totalmente controlada por el FROB y en su socorro a participado el MEDE y se ha nutrido de los avales del Estado además se ha destacado por

la colocación entre pequeños ahorradores del putrefacto producto de participaciones preferentes con técnicas engañosas. La broma asciende a

11.546 millones de euros que para su dimensión es una barbaridad.

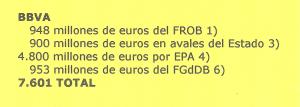

![images[4]](http://ataquealpoder.files.wordpress.com/2013/06/images4.jpg?w=150&h=106) BBVA: 7.601 millones de euros

Unnim, controlada por el FROB es el resultante de la fusión de Caixa Sabadell, Caixa Terrasa y Caixa Manlleu

BBVA: 7.601 millones de euros

Unnim, controlada por el FROB es el resultante de la fusión de Caixa Sabadell, Caixa Terrasa y Caixa Manlleu y fue adjudicada a BBVA en 2012. Entre pitos y flautas el BBVA ha recibido

7.601 millones de euros a los

que

hay que sumar un préstamo por importe de 22.000 millones de euros con el Banco Central Europeo que es una barbaridad para merecer la calificación de “banca sana”. No se escapa de la venta masiva de participaciones preferentes entre sus clientes.

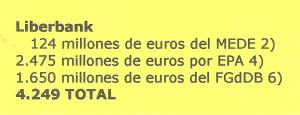

![images[2] (2)](http://ataquealpoder.files.wordpress.com/2013/06/images2-2.jpg?w=150&h=109) Liberbank; 4.249 millones de euros

Liberbank; 4.249 millones de euros

Caja Castilla la Mancha

Caja Castilla la Mancha fue intervenida por el Banco de España. El proceso de reestructuración de la entidad

terminó con la integración de Caja Cantabria, Cajastur y Caja Extremadura. La broma ha costado 4.249 millones de euros.

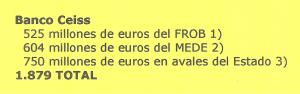

![images[4] (2)](http://ataquealpoder.files.wordpress.com/2013/06/images4-2.jpg?w=150&h=90) Banco Ceiss: 1.879 millones de euros

Banco Ceiss: 1.879 millones de euros

Es resultante de la fusión entre Caja España y Caja Duero,

Es resultante de la fusión entre Caja España y Caja Duero, que se realizó en de 2010. Cuando se recapitalice, el FROB pasará a ser accionista mayoritario y se encargará de su reestructuración y venta. Se encuentra en negociaciones con Unicaja.

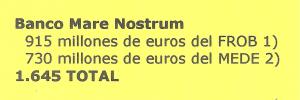

![images[6]](http://ataquealpoder.files.wordpress.com/2013/06/images61.jpg?w=150&h=42) Banco Mare Nostrum: 1.645 millones de euros

Banco Mare Nostrum: 1.645 millones de euros

Es el resultado de la

fusión de Caja Murcia, Caixa Penedés, Sa Nostra y Caja Granada en 2010. Las cuatro cajas actúan con su propio nombre en una fusión que llaman fría, tan solo adjuntan a su logotipo el de BMN.

![detalle_bce[1]](http://ataquealpoder.files.wordpress.com/2013/06/detalle_bce1.jpg?w=150&h=99) Banco Cooperativo Español: 1.500 millones de euros

Banco Cooperativo Español: 1.500 millones de euros.

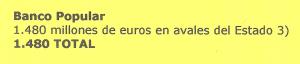

![images[2] (3)](http://ataquealpoder.files.wordpress.com/2013/06/images2-3.jpg?w=150&h=40) Banco Popular: 1.480 millones de euros

Banco Popular: 1.480 millones de euros

El Popular tiene a sus espaldas el Banco Pastor. En el ejercicio de 2012 el banco ha tenido cuantiosas perdidas lo que le ha obligado a una ampliación de capital

y ha tenido que recurrir a un préstamo por importe de 14.500 millones de euros con el Banco Central Europeo.

![2_1_1_2[1]](http://ataquealpoder.files.wordpress.com/2013/06/2_1_1_21.gif?w=150&h=38) Bankinter: 1.400 millones de euros

Bankinter: 1.400 millones de euros

Es uno de los bancos que saca pecho por pertenecer a la saga de los Botín no obstante ha necesitado a parte de dinero público

un préstamo por importe de 9.500 millones de euros con el Banco Central Europeo.

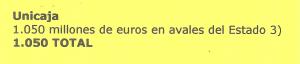

![images[5] (2)](http://ataquealpoder.files.wordpress.com/2013/06/images5-2.jpg?w=150&h=72) Unicaja: 1.050 millones de euros

Unicaja: 1.050 millones de euros

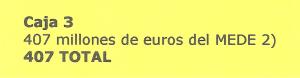

![logo-caja3[1]](http://ataquealpoder.files.wordpress.com/2013/06/logo-caja31.jpg?w=150&h=71) Caja 3: 407 millones de euros

Caja 3: 407 millones de euros

Entorno a Caja 3 están fusionadas la Caja de Ahorros de la Inmaculada, Caja Círculo y Caja Badajoz.

Entorno a Caja 3 están fusionadas la Caja de Ahorros de la Inmaculada, Caja Círculo y Caja Badajoz.

![images[6] (2)](http://ataquealpoder.files.wordpress.com/2013/06/images6-2.jpg?w=150&h=109) Kutxabank: 392 millones de euros

Kutxabank: 392 millones de euros

Es el resultado de la fusión entre BBK, Cajasur, Caja Vital y Kutxa.

Es el resultado de la fusión entre BBK, Cajasur, Caja Vital y Kutxa. Cajasur fue intervenida en 2010 por el Banco de España tras no fusionarse con Unicaja.

![banco-santander-logo[1]](http://ataquealpoder.files.wordpress.com/2013/06/banco-santander-logo1.gif?w=150&h=57) Banco Santander: no constan ayudas públicas

Banco Santander: no constan ayudas públicas

No obstante ha necesitado un macro

préstamo por importe de 35.000 millones de euros con el Banco Central Europeo. De ninguna manera el Santander se quiere ver en su consejo de administración a nadie que represente a las instituciones del Estado y que pueda fiscalizar sus cuentas construidas mentira tras mentira.

El informe Turiel

Hemos visto banco por banco el atracón que se han llevado de los fondos públicos como si nos sobrara el dinero. Echada la suma por las diferentes vías de aprovisionamiento resulta la bonita cifra de 179.848 millones de euros, no obstante depende de cómo se tomen los números el dinero público asciende a 222.000 millones de euros. Pero para determinar el “agujero” de la banca nos tenemos que ir otras vías de suministro: no menos de 40.000 millones de euros robados de las cuentas corrientes y plazo fijo con la estafa de las preferente y subordinada 7) sustraída a los clientes. Donde entre pública y robada da 219.000 millones a los que hay que añadir 8) 107.480 millones en préstamos del BCE y 9) 149.000 millones de euros que los principales bancos han provisionado para cubrir los morosos que se van al cielo.

El total es de 476.328 millones de euros que asciende a casi la mitad del PIB. La cosa debe de andar por ahí, en el Informe Turiel ver

La corrupción y la deuda odiosa…

Sigue leyendo → suscrito por Agustín

Turiel Martínez, inspector de Hacienda señala en un riguroso trabajo que la deuda odiosa, la que no corresponde a la ciudadanía, se eleva a 120.842 millones de euros en diciembre de 2010 una astronómica cifra que corresponde con el 12% del PIB y aún faltan, en su informe, los años 2011 y 2012. Para tratar de ser riguroso creo que la cifra de 179.848 millones de euros que me sale al echar la suma del dinero regalado a los bancos se queda corta. Para aquellos que tengan curiosidad se pueden ir a la web del FROB en el apartado “Dotación y Financiación” en el tercer punto dice lo siguiente:

“Los recursos ajenos obtenidos por el FROB, cualquiera que sea la modalidad de su instrumentación, no deberá sobrepasar el límite que al efecto se establezca en las correspondientes leyes anuales de Presupuestos Generales del Estado. El límite establecido para el ejercicio de 2012 asciende a 120.000 millones de euros”. Si en un año se permiten el lujo de asignar 120.000 millones como regalo para los bancos no es de extrañar que el

presidente del FROB cuando comparece en la subcomisión del Congreso lo haga a puerta cerrada ¡Vaya porquería de democracia y vaya mierda de políticos! Si se reúnen en secreto será por algo: para engañar.

FUENTE

Una sucursal de Deutsche Bank

Una sucursal de Deutsche Bank